一、核心觀點

宏觀方面,8月百強房企銷量跌幅擴大,專項債發行集中度高位回落;供給方面,水泥窯線運轉率回升,超過去年同期水平,鋼廠利潤回升,小幅增產;庫存方面,水泥及螺紋鋼庫存去化較好,尤其是華東、華北和西南;需求方面,下游需求環比好轉,基建強度大于房建;成本方面,原料價格小幅探漲;心態方面,商家挺價意愿較濃。綜合來看,預計本周建筑材料價格或震蕩運行。

二、正文

1. 重點事件聚焦

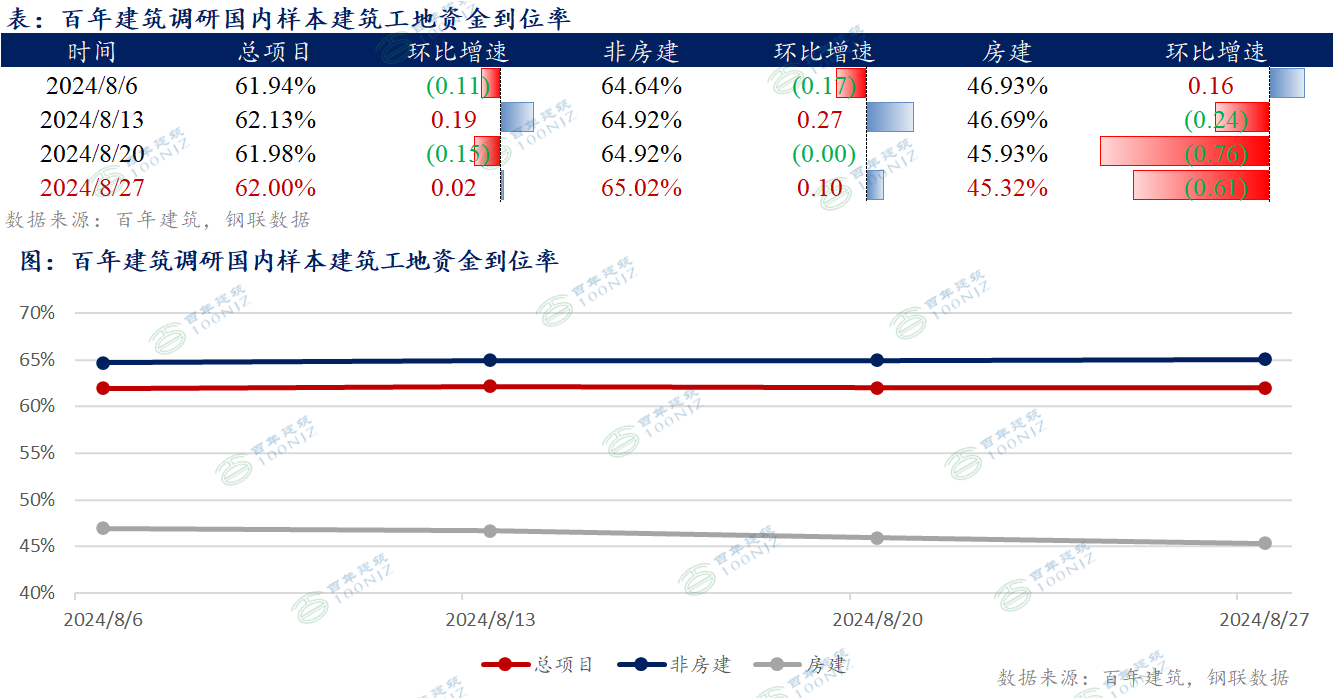

1) 建筑:樣本工地資金到位率邊際好轉

據百年建筑調研,截至8月27日,樣本建筑工地資金到位率為62%,周環比上升0.02個百分點。其中,非房建項目資金到位率為65.02%,周環比上升0.10個百分點;房建項目資金到位率為45.32%,周環比下降0.61個百分點;在手項目數增速持平,較上期增加1.13個點。

本周資金到位率邊際好轉,主要受基建及市政項目資金改善的支撐,而房建資金已連續三周下降。具體來看,福建、廣東和陜西的非房建項目資金有所好轉,浙江、福建有部分房建樣本工地資金惡化。據了解,近期地方專項債落地速度有所加快,或進一步改善9月建筑業資金及建材需求。

2) 建筑業:8月建筑業PMI走弱,主要拖累項在投入品價格和銷售價格

8月建筑業PMI環比連續4個月下降,絕對值突破年內低點,說明8月建筑業PMI偏低。

拖累項在于價格,投入品和銷售價格均下滑,投入品價格跌幅大于銷售價格跌幅;利好的點在于新訂單和業務活動預期兩個預期指標均保持增長。

2.價格:建筑材料價格行情1漲12跌2穩

截至2024年8月30日,周內建筑材料價格漲價品種為0個;下跌品種為12個;持穩品種為3個;

跌價品種:水泥、加氣塊、天然砂、砂漿、機制砂、碎石、礦渣粉、混凝土、木方、建筑瀝青和浮法玻璃;

持平品種:水泥。

3. 地產、基建需求分析

1)建筑業下游需求:水泥出庫量周環比下降0.61%

截至2024年8月30日,國內250家水泥廠周出庫量324.3萬噸,環比下降0.61%,同比下降41.7%。

從區域上看,七大地區中,東北、華東、華中和西北環比上升,華北、華南和西南出庫量環比下降。

2)基建重大項目需求:水泥直供量周環比增加0.6%

截至2024年8月30日,國內250家水泥廠周基建直供量168萬噸,環比增加0.6%,同比下降21.9%。

3)房建需求:混凝土發運量周環比上升2.37

截至2024年8月30日,國內506家混凝土攪拌站周發運量144.4萬噸,環比上升2.37%,同比下降33.6%。

從區域上看,七大地區中,東北、華東、華南、華中和西北環比增加,華北、西南環比均表現下降。

4. 本周重點關注

1)宏觀:8月百強房企銷量跌幅擴大,專項債發行集中度高位回落;

2)供給:水泥窯線運轉率回升,超過去年同期水平,鋼廠利潤回升,小幅增產;

3)庫存:水泥及螺紋鋼庫存去化較好,尤其是華東、華北和西南;

4)需求:下游需求環比好轉,基建強度大于房建;

5)成本:原料價格小幅探漲;

6)心態:商家挺價意愿較濃。

資訊編輯:金央央 021-26303224 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。