一、核心觀點

◎基建方面,本周華東等地氣溫回升,基建在建項目需求或企穩,出現環比更大降幅的可能性不大;重點關注華北地區水利項目和華東地區鐵路項目兩類需求。

◎地產方面,本周房建需求或仍在季節性因素主導下,繼續呈現下行趨勢;現階段房建支撐點主要在于一二線城市的城中村和產業園項目。

◎建材價格方面,從需求看,華東等地天氣好轉,基建項目需求或優于房建出現階段性止降企穩,但整體需求走勢預計在房建需求下滑的拖累下仍以季節性偏弱為主;從供給看,水泥產量繼續受冬季錯峰影響繼續下降,而玻璃和螺紋鋼產量增加,因此供給支撐出現分化;從庫存看,各品種也出現分化,水泥庫存下降,而螺紋鋼和玻璃庫存微增。綜合來看,預計本周建筑材料價格或繼續呈現窄幅震蕩行情。

二、正文

1. 重點事件聚焦

1.1 基建:增發國債第二批項目清單下達,主要投向北方地區防洪防澇項目

近日,國家發展改革委商有關部門下達2023年增發國債第二批項目清單,共涉及增發國債項目9600多個,擬安排國債資金超5600億元。截至目前,前兩批項目涉及安排增發國債金額超8000億元,1萬億元增發國債已大部分落實到具體項目。

第二批項目清單包括以海河、松花江流域等北方地區為重點的骨干防洪治理工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升工程、重點自然災害綜合防治體系建設工程等領域項目。項目的建設實施對加快完善我國防洪工程體系、應急管理體系,系統化提升防災減災救災能力,更好保障人民群眾生命財產安全具有重要意義。

下一步,國家發展改革委將按照黨中央、國務院決策部署,會同有關部門督促各地高質量推進項目建設,加快資金撥付使用,盡快形成實物工作量。同時,加強項目監管,著力把項目建設成為民心工程、優質工程、廉潔工程。

國債資金下達,意味著國債發行繳款部分由國庫重新回流至銀行間,有助于緩解資金面壓力。國債資金投入使用后,一方面有助于支持災后恢復重建和提升防災減災救災能力,是補短板、強弱項、惠民生的重要安排,另一方面,有利于帶動國內需求,特別是北方地區的水利和市政項目。

1.2 地產:住建部定調明年樓市政策,強調“房住不炒”原則

12月21日至22日,全國住房城鄉建設工作會議指出,明年的工作要堅持穩中求進、以進促穩、先立后破,重點抓好4大板塊18個方面工作。

1)住房和房地產板塊,要堅持房子是用來住的、不是用來炒的定位,適應房地產市場供求關系發生重大變化新形勢。

2)城鄉建設板塊,要深入踐行人民城市理念,把增進民生福祉、推進共同富裕作為出發點和落腳點,打造宜居韌性智慧城市,建設宜居宜業和美鄉村。

3)建筑業板塊,深化建筑業供給側結構性改革,持續在工業化、數字化、綠色化轉型上下功夫,努力為全社會提供高品質建筑產品,打造“中國建造”升級版。

4)基礎支撐板塊,適應從解決“有沒有”轉向解決“好不好”的要求,大力加強基礎性工作,為推動住房城鄉建設高質量發展筑牢根基。

此次會議,住建部強調“房住不炒”的原則,并提出房地產發展的新模式。具體包括三大工程:一是保障性住房建設,通過增加政策性住房供給來滿足中低收入家庭的住房需求;二是城中村改造,以提升居住條件,優化城市空間布局;三是“平急兩用”公共基礎設施建設,增強城市應對緊急情況的能力。在新政策的引導下,2024年的房地產市場將更加注重穩定和可持續發展,三大工程所承擔的角色以托底樓市、保障民生為主,樓市的放寬松政策以銷售情況為導向,房住不炒為底線,實行有限度的寬松。

2.價格:上周建筑材料行情0漲12跌3穩

截至2023年12月22日,周內建筑材料價格漲價品種為0個,較上周減少2個;下跌品種為12個,較上周增加5個;持穩品種為3個,較上周減少2個。

漲價品種:無

跌價品種:加氣塊>粉煤灰>礦渣粉>水泥>機制砂>碎石>浮法玻璃>天然砂>木方>腳手架>熟料>螺紋鋼

雖然供給和庫存端仍存一定支撐,但需求大幅走弱的拖累力度更占上風。因此,上周建筑材料價格出現普跌行情。

3. 地產、基建需求分析

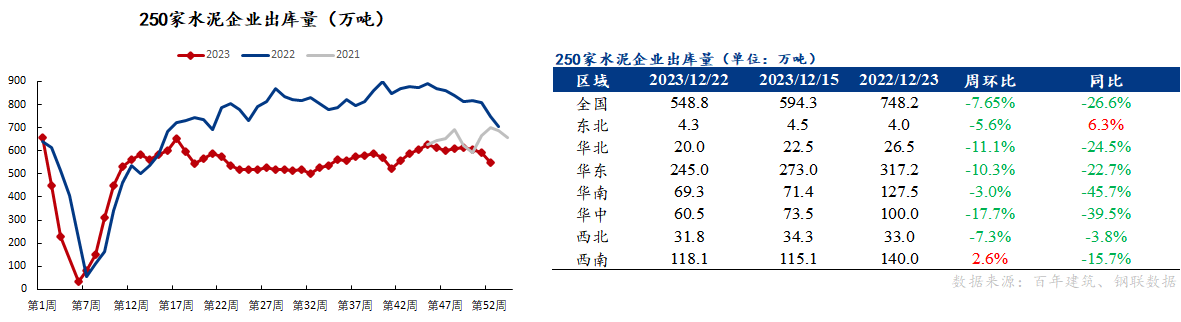

建筑業下游需求:截至2023年12月22日,周內250家水泥廠出庫量548.8萬噸,環比減少7.65%,同比減少26.6%。

水泥出庫量環比和同比繼續下行,降幅走闊。七大地區中,僅西南地區環比增加2.6%,其余地區均下降。西南地區需求回升主要是因為川渝短期環保管控因素解除,下游提貨補庫。華中、華北和華東環比降幅超10%,主要受近期寒潮天氣集中和央國企關賬抑制需求影響。

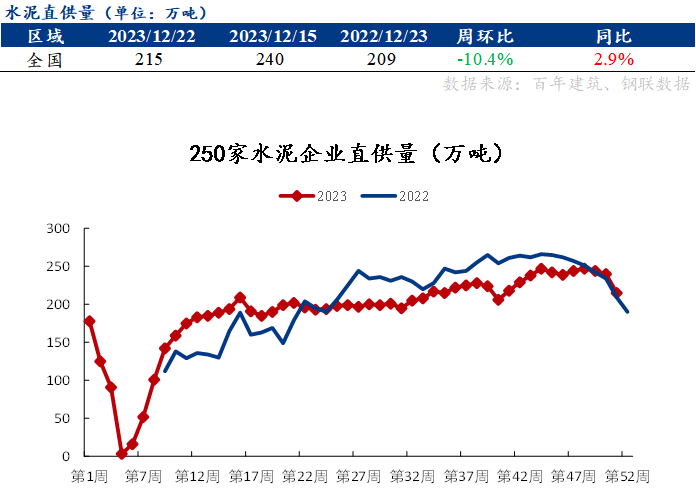

基建重大項目需求:截至2023年12月15日,周內250家水泥廠水泥直供量215萬噸,環比減少10.4%,同比增加2.9%。

基建用材需求環比降幅大幅增加,從-1.6%回落至-10.4%。華東、華中等重大項目集中地區均出現因天氣影響,基建項目無法正常施工的情況。但相較于去年同期,基建用材仍表現出較好韌性,水泥直供量同比連續兩周保持在+2.5%以上。

房建需求:截至2023年12月22日,周內506家攪拌站混凝土發運量217.5萬方,環比下降6.3%,同比下降16.0%。

分區域看,僅西南地區環比增加2.0%,其余地區環比均下降。其中,東北、華中和華北地區降幅較大。七大地區均不同程度下降。其中,環比降幅較大的地區是華中和東北。

4. 本周重點關注

基建方面,本周華東等地氣溫回升,基建在建項目需求或企穩,出現環比更大降幅的可能性不大;重點關注華北地區水利項目和華東地區鐵路項目兩類需求。

地產方面,本周房建需求或仍在季節性因素主導下,繼續呈現下行趨勢;現階段房建支撐點主要在于一二線城市的城中村和產業園項目。

建材價格方面,從需求看,華東等地天氣好轉,基建項目需求或優于房建出現階段性止降企穩,但整體需求走勢預計在房建需求下滑的拖累下仍以季節性偏弱為主;從供給看,水泥產量繼續受冬季錯峰影響繼續下降,而玻璃和螺紋鋼產量增加,因此供給支撐出現分化;從庫存看,各品種也出現分化,水泥庫存下降,而螺紋鋼和玻璃庫存微增。綜合來看,預計本周建筑材料價格或繼續呈現窄幅震蕩行情。

資訊編輯:金央央 021-26303224 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。