第十一屆中國建筑行業(yè)高峰論壇暨“百年建筑網(wǎng)”年會正在火熱報名中,點(diǎn)擊報名參會>>

1、“看不懂”的價格走勢

據(jù)百年建筑網(wǎng)調(diào)研11月24日起,江蘇、浙江、上海水泥價格在降價一周后,又突然上漲30,市場直呼“看不懂”。其實回顧2023年長三角水泥價格走勢,“看不懂”應(yīng)該是高頻詞。

①年后漲價時間早于預(yù)期:陽歷2月中旬農(nóng)歷正月還沒過完,長三角水泥價格開始上漲;

②跌價時間超長:4月中旬水泥價格持續(xù)下跌,直到9月水泥價格止跌持穩(wěn);

③“金九銀十”漲價失敗:9月中旬長三角企業(yè)陸續(xù)通知水泥價格上漲2輪,累計漲幅40元/噸,但實際交易中,各廠家銷售政策頻出,截至11月中旬水泥市場價格普降30-40元/噸。

④在降價僅一周后,長三角水泥價格繼續(xù)推漲30元/噸。

其實“看不懂”的背后,是因為水泥確實已經(jīng)進(jìn)入另一個階段,再用前幾年的價格走勢來預(yù)判現(xiàn)在顯然不再實用。現(xiàn)在水泥價格變動背后可能更多反應(yīng)的是在量價齊降、供大于求的矛盾下,各個廠家在市場份額和利潤(量和利)之間的平衡。

2、供需

2.1需求整體下滑

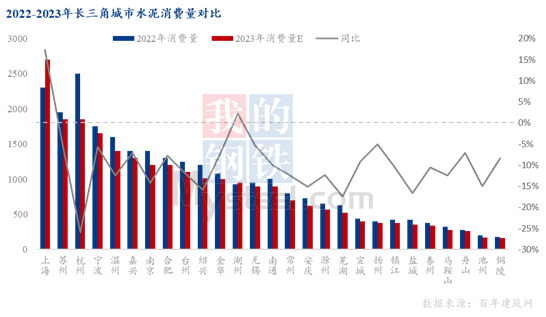

據(jù)市場調(diào)研,2023年長三角城市總計水泥消費(fèi)量預(yù)計約2.4億噸,同比下降9%,除上海、湖州少數(shù)城市消費(fèi)量同比去年消費(fèi)增加,大部分城市同比有5%-26%的降幅,其中杭州降幅最大。

2.2水泥、熟料實際產(chǎn)能同比增加

截至11月底,長三角市場共有熟料年產(chǎn)能約2億,主要集中在安徽區(qū)域,上海、寧波、溫州、泰州、南通、揚(yáng)州、泰州、舟山無熟料產(chǎn)能,主要依靠外圍安徽、周邊城市及沿江熟料輸入。

按照國標(biāo)《通用硅酸鹽水泥》(GB175-2007),普通硅酸鹽水泥(P.O)熟料+石膏含量值應(yīng)為“大于等于80%且小于95%”,取最大值算,2億噸熟料最少可生產(chǎn)水泥2.1億噸,較2023年實際消費(fèi)量2.4億噸僅少0.3億噸,而且實際生產(chǎn)P.O42.5、P.C42.5及32.5水泥過程中(市場主流使用標(biāo)號),需要的熟料含量基本維持在50%-80%之間,所以實際能生產(chǎn)的水泥遠(yuǎn)遠(yuǎn)高于其消費(fèi)量。

在無外圍水泥、熟料輸入的情況下,長三角供需矛盾已存在。而由于長三角優(yōu)越的地理位置,江西、湖北、湖南、重慶等區(qū)域水泥在價格有空間的情況下,進(jìn)入長三角市場是無法避免的。

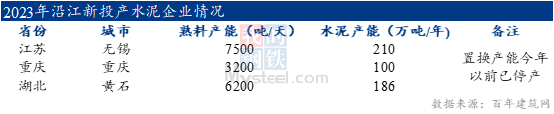

2023年江蘇、重慶、湖北新線投產(chǎn),長三角水泥、熟料供應(yīng)產(chǎn)能同比提升,市場競爭壓力增大。

既然供需矛盾如此明顯,那四季度水泥價格仍有上漲?

3、量、價、利

3.1 企業(yè)盈利水平低位

14家大型水泥集團(tuán)陸續(xù)對外披露了前三季度的財務(wù)報表,其中85.71%的企業(yè)均出現(xiàn)不同程度的利潤下降。

以上海為例,第三輪漲價前,沿江水泥發(fā)上海裝船平倉價215-235元/噸(P.O42.5散),接近廠家成本價,企業(yè)利潤低位甚至虧損,粉磨站基本處于半停產(chǎn)狀態(tài)。因此現(xiàn)在的利潤并非“多與少”,而是“盈利與虧損”。不漲,可以保市場份額,但大部分企業(yè)面臨虧損,所以這時候企業(yè)追求利潤無可厚非。

3.2窯線運(yùn)轉(zhuǎn)下降

在實際產(chǎn)能遠(yuǎn)大于實際需求的情況下,廠家積極執(zhí)行錯峰生產(chǎn),控制過剩產(chǎn)能發(fā)揮,避免供需矛盾繼續(xù)惡化。一方面部分沒有礦山的、產(chǎn)能較小的熟料線,在市場價格的調(diào)節(jié)下,自主停窯,外購熟料優(yōu)勢更大;另一方面頭部企業(yè)積極執(zhí)行錯峰生產(chǎn),緩解供應(yīng)壓力,據(jù)市場反饋,四季度長三角水泥窯線計劃停窯43天,這也為9月以來水泥價格上漲奠定了一定基礎(chǔ)。

但也可以看到,9月以來的漲價并不順利。以前行業(yè)利潤高的時候,企業(yè)可以犧牲少量的銷量,來提高價格,會獲得更大的利潤,而在目前市場量價齊降的情況下,部分企業(yè)選擇犧牲銷量,但其他企業(yè)為了保持前幾年原有的銷量,實際并沒有提高價格,導(dǎo)致減量企業(yè)“量價兩空”,價格上漲失敗。

綜上所述,行業(yè)供需矛盾突出,企業(yè)虧損面較大,四季度以來,為提升行業(yè)利潤,企業(yè)通過執(zhí)行錯峰生產(chǎn),控制過剩產(chǎn)能發(fā)揮,緩解供需矛盾的手段,來達(dá)到推漲水泥價格的效果。但實際執(zhí)行過程中,各企業(yè)在測算 “量價利”時,根據(jù)自身情況,追求的結(jié)果并不統(tǒng)一,導(dǎo)致停窯及價格落實情況有差距,市場價格整體震蕩運(yùn)行。

雖然從長周期來看,市場供大于求矛盾并難有緩解,但是從近期市場情況來看,價格上漲仍有支撐因素,①需求環(huán)比提升,近期長三角天氣持續(xù)晴好,在建基建項目發(fā)力,且二、三季度延期的市政、園區(qū)等項目集中新開工,提供水泥增量 ②原材料價格高位,成本端有支撐③長三角水泥企業(yè)集中執(zhí)行錯峰生產(chǎn),據(jù)市場反饋,目前皖南部分企業(yè)已陸續(xù)停窯,供應(yīng)端壓力有所緩解。

資訊編輯:汪如意 021-26093025 資訊監(jiān)督:湯浛溟 021-26093760 資訊投訴:陳杰 021-26093100免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán),且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對其真實性、完整性負(fù)責(zé)。申請授權(quán)及投訴,請聯(lián)系Mysteel(021-26093397)處理。