本期百年建筑木方研究員為大家帶來市場分析,具體內容如下:

一、一周熱點回顧

1、近日,安徽省無為市和懷寧縣的國家儲備林一期項目分別獲得中國農業發展銀行安徽省分行的生態環境建設與保護貸款10.8億元、8.5億元。目前,安徽省已有5個國家儲備林建設項目獲金融機構貸款支持,合計48.64億元。

2、國家統計局數據顯示,2022年1-4月木材加工和木、竹、藤、棕、草制品業營業收入3093.7億元,同比增長5.2%;營業成本2804.7億元,同比增長5.5%;利潤總額99.0億元,同比下降0.8%。

3、在4月,FSC等森林認證機構與俄羅斯和白俄羅斯斷絕了關系,不再針對這兩個國家的木材及制品進行相關的木材來源認證,近期俄羅斯推出了新的森林認證體系“森林標準(Opticom)”,未來或將采用Opticom進行認證。

4、重慶5月31日夜間到6月1日白天,中西部和東南部地區陣雨或雷雨;東北部地區陰天轉陣雨,雨量小雨到中雨,局地大雨;中心城區:小雨到中雨。

二、木方供應成本端

從原木數據來看,前幾個月進口數量整體低于去年同期,下滑幅度達三成,但現在受困于需求低迷不振,原料持續積壓,接貨放貨速率開始持續相差較大,供需錯位集中,原木價格下行。

港口主干航班準班率大幅好于前期,一方面貨盤縮減大宗散貨運輸需求萎靡,另一方面遠程航線運力釋放,市場連續降溫,運價以及船租金快速下挫,形成雖然燃料運費上揚但運輸需求疲軟,運輸成本和運價表現相背離的局面。

從匯率成本來看,雖然主基調是美元升值,但現下走強趨勢放緩,人名幣開始回拉,匯率成本短期下降,今日達到區間低位點即6.6405,跌幅至0.3%,原木國際采購成本下浮,木方市場價格同期表現下撤。

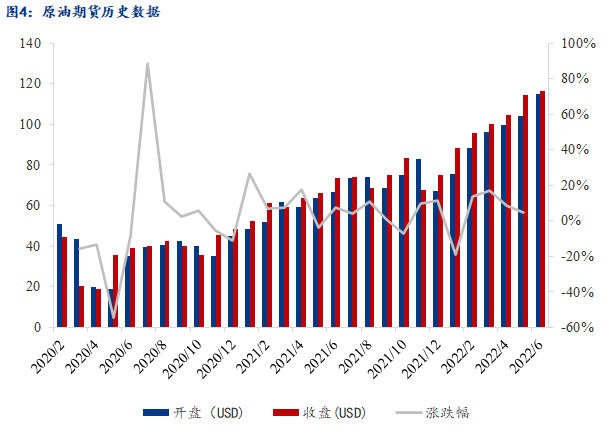

布倫特原油期貨依舊位于漲勢,5月31日創3月以來新高,達到124.64美元/桶,最終收于116.25美元/桶,環比上漲4.86%。主要原因還是在于歐洲市場對俄羅斯的產業制裁,俄羅斯原油減產,而市場上難以有同俄相當的體量彌補原油缺口,燃料運費走高。

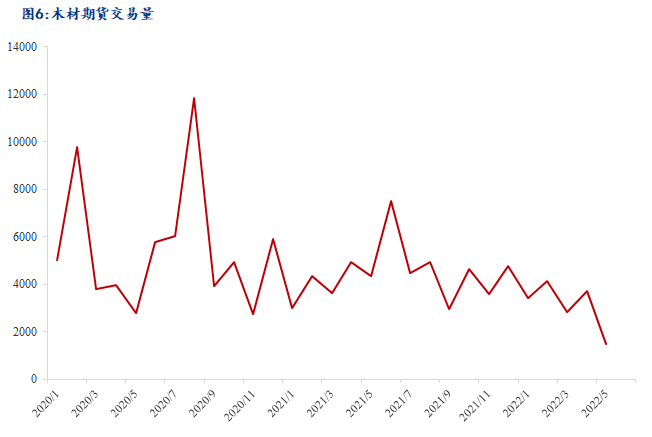

近期木材期貨價格創今年來歷史新低,之前一直保持開盤價高于收盤價,現收盤價開盤價同低,說明了市場前期有強預期,但現期預期和實際同步走空。

木材期貨交易量現自2020年來達到歷史低位點,震蕩回拉態勢難穩,降幅稍顯著,國外市場通貨膨脹導致價格上揚,造房需求同期下行,國內市場受困于房產糾偏過渡,建筑行業在低迷期,木材價格實際支撐疲乏,多數看空市場。

總體來看,運輸價格及原料價格同期下行,綜合成本回穩,而需求短期仍舊徘徊于低位,木方價格稍顯震蕩。

三、上周木方價格情況

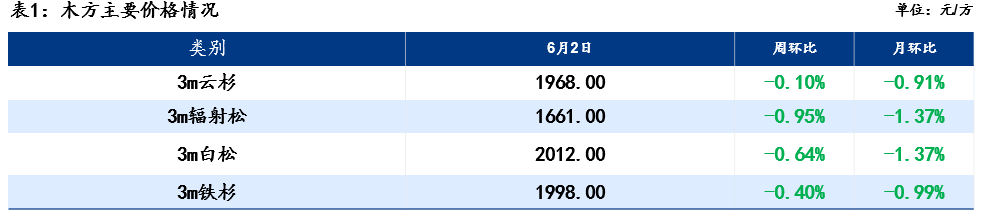

價格方面:上周全國市場木方價格偏弱運行,3m云杉1968.00元/方,周環比下降0.10%;3m輻射松1661.00元/方,周環比下降0.95%;3m白松2012.00元/方,周環比下降0.64%;3m鐵杉1998.00元/方,周環比下降0.40%。

供應方面:多地碼頭庫存量處于高位,輻射松儲量尤為充足,鎮江新民洲碼頭原木庫存43.13萬m³,輻射松庫存達37.43萬m³,江都港原木庫存為26.28萬m³,輻射松庫存達25.9萬m³,全國各地均有累庫情況,短期木材供應鏈周轉未完全恢復,實際散庫情況疲乏,成品木方價格面較為僵持。

需求方面:華南、西南部分地區降雨持續,出庫量持續收窄,多方開始降價刺激銷庫,但實際收效不佳,疊加雨水集中原木開料難儲存,中間貿易商入場交易活動減少,木方貿易流程縮短,價格多輪下落30元/方,華北地區、西北地區需求表現同期平淡,華東地區受疫情影響開始減弱但項目施工恢復需周期過渡,而短期充足的原材也放緩采購商交易情緒。

四、本周木方行情分析和預測

分地區來看華東漲價態勢集中,前期需求壓抑周期長,雖短期爆發性需求可能性低但市場回暖信號將會給上下游積極響應,強預期或助力價格回拉;華南、華北地區港口分布多,供應飽和局面將持續存在,疏貨壓力或增強;西北、西南地區在周邊貨源充足背景下,分流到本市場的原材將增多,高位價格震蕩概率較大。

猜你關注

木方價格詳情》加氣塊價格詳情》腳手架價格詳情》水泥價格詳情》混凝土價格詳情》砂石價格詳情》防水卷材價格詳情》砂漿價格詳情》礦渣粉價格詳情》粉煤灰價格詳情》

資訊編輯:吳靜 021-26096648 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。